転職お役立ち情報

公認会計士になるにはどうしたらよいのでしょうか。

資格について耳にしたことはあっても、どのような職業なのか知らない人も多いです。

最難関国家資格の1つで、主に大企業や上場会社への監査を行います。

社会的に重要な役割を担い、独立もできる資格です。

しかし、一方で資格の難易度は高く、時には「やめとけ」と言われることもあります。

公認会計士を理解するには、日々の業務内容や、どの程度稼げる職業なのか把握しておくことが第一歩です。

会計士とはどのような職業なのか、仕事内容や年収について解説します。

公認会計士とは?主な仕事内容について

まず、公認会計士とはどんな仕事をしているのかを見ていきましょう。

| 公認会計士の主な仕事 |

| 監査 | 税務 | コンサルティング | 企業内会計 |

|

・会社法や金融商品取引法に基づく法定監査 ・任意監査 |

・税務書類の作成 ・税務代理 ・税務相談 |

・経営問題の発見、解決策の提案 ・組織再編、再生計画、経営戦略の策定 |

・会計帳簿や財務諸表の作成 ・入出金管理 ・給与計算 |

勤務先や役職によって仕事内容は異なりますが、主な仕事内容がこの4つです。

①監査

一般的に言われる監査は、会社法や金融商品取引法により求められている法定監査を言い、公認会計士の独占業務です。

会社法では、大会社において会計監査人の設置が強制されており、計算書類の監査を行わなければなりません。

金融商品取引法においても、上場会社は財務諸表や内部統制の監査を行うことが規定されています。

法定監査以外にも、法律によって義務付けられていない任意監査の実施も可能です。

社内の経理能力を高めて、会社の信頼性をあげていけるようになります。

会計監査は、会計や税務の視点から誤謬や不正により、財務諸表に適正な表示がされているか、公認会計士の意見として表明します。

利害関係者に対して、財務諸表の適正性を表明することで、利害を調整する機能や情報を提供する機能を果たしているのです。

業務監査についてはこちらの記事もご覧ください。

②税務

会社は、経営を通じて各種税金の納付を行わなければなりません。

税金の納付を行う際に必要な決算書や税務申告書の作成には、会計だけではなく税金に関する知識も必要です。

法

人税や消費税、法人事業税や法人住民税は、自社で計算して申告しなければならないので、専門性を有する公認会計士がいると有用と言えます。

公認会計士は一定の要件を満たすと、税理士として登録できるので、税理士の独占業務を行うことも可能です。

社内で税務を行うだけではなく、会計事務所や税理士法人を設立して、税務書類の作成・税務代理・税務相談をして、自分で経営をしていけるようにもなります。

クライアントは経営者や経理担当者であり、税務に関する専門的知識を活用できるので、社会的に有益な業務です。

税務についてはこちらの記事もご覧ください。

③コンサルティング

公認会計士は、会計や税務を通じて会社に精通しているので、経営に関する助言を行える存在と言えます。

経営課題に関して、原因を探求して問題発見・解決していくための方法を模索することで、具体的な解決策を提案するのがコンサルティングであり、公認会計士が活躍できる業務です。

企業の経営戦略や、中長期的な経営計画の策定のみならず、組織再編や再生計画に至るまで行います。

コンサルティングは、公認会計士本来の仕事である会計や監査の視点のみならず、市場の動向、従業員の意見などの定性的な部分まで考慮しなければなりません。

企業を継続させるために、専門家として多角的な視点を持っている公認会計士の専門性を活用していくことが可能です。

コンサルティングについてはこちらの記事もご覧ください。

④企業内会計

公認会計士は、一般企業や地方公共団体、非営利団体などで従業員や役員として勤務したり、経営をする働き方です。

企業では、会計の業務として経理や財務を行っており、公認会計士の知識や経験が役に立ちます。

管理者として会計処理におけるミスを訂正したり、財務や経理担当者の指導をしていくことも可能です。

経理や監査の経験が豊富であれば、企業内においてCEOやCFOとして活躍できる場合も多いと言えます。

公認会計士が責任者となれば、会計の視点から財政状態や経営成績、キャッシュフローの状況を考慮しながら意思決定することが可能です。

興味がある業界において、公認会計士としての知見を活用して、企業の発展に寄与していけます。

企業内税理士についてはこちら

公認会計士と税理士の違い

公認会計士と税理士の大きな違いは、独占業務です。

公認会計士だけが、財務諸表の監査を行えます。

これは、経営、経済を円滑することにつながる、大切な業務です。

一方、税理士は税の専門家であり、

- 税務代理

- 税務書類の作成(法第2条第1項第2号)

- 税務相談

という3つの独占業務を持ちます。

また、試験に関して、公認会計士は短期決戦と言われ、税理士はマラソンと称されることが多いです。

ただし、公認会計士は申請を行えば税理士としても活動できます。

公認会計士と税理士の違いについては、こちらの記事でも解説しています。

「公認会計士・公認会計士試験合格者限定」履歴書・職務経歴書 個別添削サービス

公認会計士になる魅力とは?

社会的役割が大きい

監査は、基本的に大企業や上場会社という大規模な会社を対象としています。

公認会計士による財務諸表や計算書類の監査は、株主・債権者・投資家が将来を予測して行動するのを保護していくのが役割です。

企業側における情報の信頼性を確保して、経済の発展に寄与することが求められています。

監査がなければ、誤謬や不正による粉飾決算により、企業側が発信する情報が正しい情報なのか利害関係者は疑念を抱きかねません。

情報の信頼性が揺らぐことで、利害関係者が経済活動に消極的になってしまえば、経済が停滞してしまう恐れがあります。

監査によって、会社の財務諸表や計算書類における信頼性が回復・情報の等質性が図られるので、経済の発展に寄与していると言えるのです。

監査は社会的役割が大きく、社会的地位も高いので、日々の業務に役割を感じられるのも魅力です。

職業選択の幅が広がる

公認会計士は、資格の難易度も高いので資格を取得しているだけでも、一定程度の専門性を有することが保証されています。

企業側からの信頼もあるので、就職や転職、独立開業など、理想の働き方を実現していける可能性が高いです。

昨今では、グローバルに展開している企業も多く、公認会計士にも英語が求められる場合が多くなっています。

USCPA(米国公認会計士)を取得すると、英語×会計・監査の組み合わせで、グローバルに活躍できる公認会計士になることも可能です。

公認会計士は、事務所を構えて自分で経営を行っていけますが、ダブルライセンスとなればさらに多様な仕事を請け負えるようになります。

他の士業と組み合わせることで、他の事務所と差別化を図り、新たな市場における顧客獲得をしていけるので有利です。

職業選択の幅が広がることで、キャリアアップに繋げていけるようになり、キャリアプランを実現していけるようになります。

高年収・好待遇の環境で働くことができる

公認会計士は、社会的需要があることから給与面や福利厚生、職場環境の良い条件で働ける可能性が高いです。

待遇が悪い環境においては、努力して得た専門知識やスキルを最大限に発揮していくことができません。

給与面に関しても、働き方にかかわらず平均的な給与より高い傾向にあるので、安定して働けます。

待遇が良い大規模な企業は、学歴やキャリアなどから就職や転職できないと諦めてしまう場合も多いです。

ですが、公認会計士資格があれば学歴やキャリアにとらわれずに、資格の力で就職や転職できる場合もあります。

就職や転職してみて自分に合わない場合でも、公認会計士資格があれば安心して会社を辞めることも可能です。

待遇が良ければ、仕事だけではなくプライベートを充実させて、ライフプランを実現していけるようになり、人生に関わる部分なのでとても重要と言えます。

社会復帰しやすい

監査は、独占業務として公認会計士にしか出来ない業務であり、国から認められていて職域防衛されているとも考えられるので、安定して働けるのも魅力です。

主婦(主夫)の人が、産休や育休、ケガや病気で仕事を離れる際には、再度働くことができるのか心配になります。

公認会計士であれば、出張なしや時短勤務、在宅勤務など、働き方を選べる場合も多く、社会復帰しやすいので問題なく仕事に復帰できます。

キャリアが中断されてしまうことで、新たに働き始めた時の待遇が良くなく、悩んでしまうケースは多いです。

公認会計士は、性別などに関わらず能力に応じて評価されるので、復帰した時の待遇も問題はありません。

復帰した後も、残業なく休みが取りやすい環境に身を置けば、育児をしながら働いていくことも可能です。

家事や育児と両立しながら働いていけるので、女性にも人気がある仕事と言えます。

将来性がある

近年、経済のグローバル化が進み、コンプライアンスの重要性が増したことで、監査にますます注目が集まっています。

企業が健全な運営を行っているか、経済を循環させているかは、監査の判断が基準値になります。

そしてAIの進化により、さまざまな仕事が失われていくと叫ばれる今、専門的国家資格であり、独占業務を持つ公認会計士になりたいという人は増えつつあるようです。

もちろん、社会の信頼が厚く、高収入を得やすいという点も見逃せません。

女性はライフステージの変化が起きやすいです。

その中でも公認会計士は仕事の復帰しやすく、また働き方の柔軟性も高いため、女性の公認会計士も増加傾向があります。

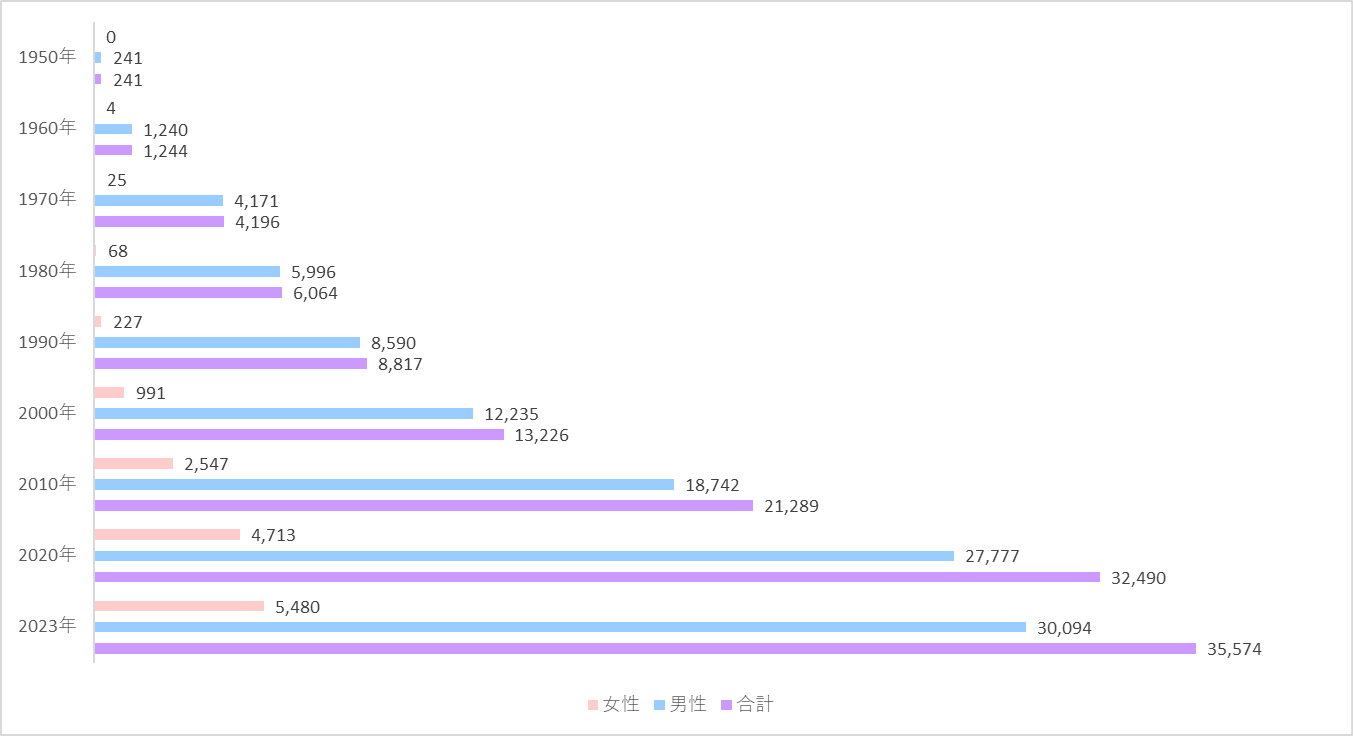

こちらは、公認会計士協会による、2023年12月時点の会員・準会員の年齢階層別の男女別人数です。

出典:公認会計士協会 女性会計士活躍促進協議会の取組について

日本で初めて女性会計士が誕生したのは1951年のことです。

徐々に女性会計士の数が増えていることがわかるでしょう。

公認会計士の就職先は?

|

就職先 |

監査法人 |

コンサルティング会社 |

会計事務所 |

一般事業会社 |

|

業務内容 |

監査 |

IPOや組織再編などのコンサルティング |

税務 |

経理・財務 |

|

キャリア |

監査経験を積み昇進 |

コンサルティングについて知見を深めて昇進または独立・開業 |

税務業務を覚えて独立・開業を狙う |

経理・財務から昇進して管理者層を目指す |

公認会計士は、給与面でも優遇されている場合が多く監査法人で昇進を目指していくのが一般的なキャリア形成です。

興味のある業種があれば、一般事業会社において経理や財務を行い、管理者層を目指すこともできます。

一方で、独立・開業を目指すのであれば、税務やコンサルティングに関する実務経験の知識が活きてくるでしょう。

自分がどのようなキャリアを形成していきたいのか、キャリアプランを明確にして実現できる会社で働けるように行動していくのが賢明です。

独立・開業も可能

公認会計士は、独立・開業しても活躍していけますが多様な働き方があり、専門性を身につけて差別化を図っていく必要があります。

独立・開業した際の主な業務内容は、以下の通りです。

- 税務業務

- コンサルティング業務

- セミナー講師

- 監査法人の非常勤監査

公認会計士は、一定の要件を満たして登録を行えば、税理士の独占業務である税務業務(税務の代理・税務書類の作成・税務相談)を行っていけるようになります。

また、会計や監査に関する知見を活かしてIPOや組織再編のコンサルティング業務、セミナー講師を行うことも可能です。

独立当初は、仕事がない場合が多く収入を得られないので、監査法人の非常勤として監査をして収入を得るのも大切になってきます。

公認会計士の平均年収とは?

厚生労働省が担当した令和5年度賃金構造基本統計調査によると、企業規模10人以上で公認会計士・税理士の平均給与額が50.6万円/月。

平均賞与額139.0万円/年で、平均年収は746.2万円でした。

一般労働者の平均給与額が、31.8万円/月なので、計算すると月の給与は平均で18.8万円多くなります。

公認会計士は、資格取得までの道のりが険しく、試験の難しさだけではなく専門性も高いので、試験合格後も勉強を継続していかなければなりません。

一方で、法定監査がメインである公認会計士の業務に関する需要は安定しており、年収は比較的高い水準にあると言えます。

収入を増やしていき、将来の安定した生活を手に入れるために、資格取得に励んでいる人も多いです。

公認会計士の年収についてはこちらの記事もご覧ください。

公認会計の求人情報

公認会計士に向いている人の3つの特徴とは?

①地道な作業が得意な人

公認会計士の業務は、会計や監査、税務が多く細かい作業を要する場合が多いです。

デスクワークで整合性を確かめるために、突合していくこともあり、正確かつスピード感のある作業を行わなければなりません。

基本的に業務で扱う内容は、金額などの数値が多いので、少し間違うだけで重大な問題になる場合も多いです。

財務諸表の作成や監査、税務申告においては日々の業務における会計処理やコミュニケーションが円滑な業務の一助を担います。

集中しながらコツコツと同じ作業を行っていく必要があり、苦手な人にとっては苦痛に感じるかもしれません。

そもそも資格試験の難易度も高く、地道に勉強を継続していかなければ、公認会計士になるのも難しいです。

地道に行う細かい作業が得意な人は、日々の業務を楽しく感じるので、公認会計士に向いていると言えます。

②趣味や家族といる時間を大切にしたい人

社会人として働くにあたって気になるのが、プライベートの時間をどの程度とれるのかというところです。

公認会計士の働き方は、繁忙期と閑散期があるので、繁忙期以外においては自由な時間があり、趣味や家族といる時間を増やしていけます。

仕事をずっと行うのではなく、ワークライフバランスを大切にしていきたいと考えている人にはおすすめです。

閑散期では基本的に定時退社することができますし、自分の時間を大切にしたい人には向いています。

また、公認会計士は専門性を活用して独立も目指せるので、独立すると自由度がさらに高いです。

自分で仕事の計画を立てて、休日を決めたり、早く帰れるようになるので、自己管理できる人にとっては最適な働き方です。

給与も高い傾向にあるので、副業することなく、時間的にも余裕を持った、安定した生活が送れるようになります。

③論理的に考えることができる人

公認会計士は、試験のみならず業務内容の専門性が高く、論理的に考えていかなければなりません。

論理的に考えず直感で闇雲な行動をしていると、小さなミスを繰り返し、いずれ大きなミスに繋がってしまう危険があるからです。

経営サイクルを常に回しながら、小さなミスの時点で改善を図っていき、ミスを減らしていく必要があります。

公認会計士には主観的な判断ではなく、基準や法律に従った客観的な業務が求められており、客観的な業務は論理的な思考により成り立つのです。

監査を行うにあたっても、利害関係者に対して意見を表明するので、論理的に考えていかなければ財務諸表や業務における透明性が失われてしまいます。

公認会計士に向いている人は、常に頭の中は冷静で感情的になることなく、原因を追求して問題を発見・解決していける人です。

ロジカルに考える能力は、試験や業務に役立てることができるので、日々の業務を通じて培っていくことも可能と言えます。

公認会計士になる為には国家資格の取得が必須

①短答式試験

| 短答式試験の形式 |

|

回答方法 |

合格基準 |

試験科目 |

|

マークシート式 |

総点数の70%を基準として、審査会が相当と認めた得点比率 |

企業法・管理会計論・監査論・財務会計論 |

公認会計士試験の1次試験は、短答式試験です。

マークシート式で、企業法・管理会計論・監査論・財務会計論による4科目により出題されます。

試験時間は、財務会計論だけ120分で残りの科目は60分の試験であり、中でも管理会計論は時間との戦いです。

合格基準は、基本的に総点数の70%を基準として、審査会が相当と認めた得点比率とされています。

ですが、足切りが設定されているので総点数の70%を基準として、科目ごとに40%の得点比率に満たず、原則として下位から33%以下の人より得点比率が低いと、不合格になるので注意しなければなりません。

②論文式試験

| 論文式試験の形式 |

|

回答方法 |

合格基準 |

試験科目 |

|

記述式 |

52%の得点比率を基準として、審査会が相当と認めた得点比率 |

会計学・監査論・企業法・租税法・選択科目 |

公認会計士試験の2次試験は、論文式試験です。

記述式により、会計学・監査論・企業法・租税法・選択科目(経営学、経済学、民法、統計学の中から1科目)の5科目により出題されます。

試験時間は、会計学だけ300分で残りの科目は120分の試験であり、得点できる箇所から効率的に解答する能力が大切です。

合格基準点は、基本的に52%を基準として審査会が相当と認めた得点比率とされています。

論文式試験も足切りが設定されており、1科目につき40%に満たない科目があれば不合格になるので注意が必要です。

論文式試験は、短答式試験合格後3回しか受験できませんが、科目合格になる場合もあります。

③3年以上の実務経験

公認会計士になるためには、試験だけではなく実務経験を積まなければならず、実務経験には、業務補助と実務従事の2種類があります。

業務補助は、1年につき2つ以上の法人における監査を実施することです。

これに対して実務従事は、財務に関する監査・分析が該当するので、試験合格後監査法人に勤務するのが一般的です。

実務経験は、3年以上必要ですが業務補助と実務従事は期間を合算することもできるので、試験合格前に実務経験を積んでいる人は、早く終えられます。

また、実務補習を修了して内閣総理大臣の確認を得なければ、正式に公認会計士として登録ができません。

合格後公認会計士としてスムーズに登録していけるように、計画的に行動していくのが重要です。

公認会計士の資格の難易度・勉強時間

| 公認会計士の合格率 |

| 令和5年 | 令和4年 | 令和3年 |

令和2年 |

令和元年 |

| 7.6% |

7.7% |

9.6% | 10.1% |

10.7% |

合格者数が平成27年の1,051人から令和5年の1,544人まで増加しており、合格している人は増えているのが分かります。

また平成27年の願書提出者は10,180人でしたが、令和5年では20,317人まで増加しています。

ただし、合格者数は上がっていますが合格率は低下傾向です。

合格率は、平成19年の19.3%のように高い年もありますが、平成23年の6.5%という低い年もあるのが事実です。

平均して見れば合格率は約11%であり、10人中1人くらいが合格している試験なので、決して簡単ではありません。

効率的かつ戦略的な学習を継続している人の中から、頭1つ抜けた人が合格できる試験と言えます。

難易度の高い試験ですが、大切なのは過去の自分と比較して自分ができるようになっているのかです。

公認会計士試験は、しっかりとした準備が欠かせません。

巷で言われる勉強時間にはかなりバラつきがありますが、およそ4000時間と言われます。

ただ、1年での合格を目指すのか、チャンスを目いっぱい使うかで、勉強時間の総数は異なります。

少ない勉強時間で合格できる試験でないことは確かです。

自分の実力、足りない部分、勉強すべき箇所を見極め、適切な努力を積み重ねることが合格につながるでしょう。

学習を継続していければ、点数は伸びていくのでいずれ自分が1割に入れることも多分にあります。

何よりも、継続して努力していけるかが合格への鍵を握るでしょう。

公務会計士試験の勉強時間についてはこちらの記事もチェック

公認会計士になる方法

公認会計士として正式に名乗れるようになるためには、試験に合格するだけではなく一定の要件を満たして登録を行う必要があります。

登録までの道のりが長いので、全体像を把握して体系的に捉えることで、逆算して1つ1つこなしていくのが大切です。

条件

公認会計士は、試験の合格と実務経験や実務補習の要件を満たすことで、正式に公認会計士として登録を行えるようになります。

5月と12月に実施される短答式試験に合格して、8月の論文式試験に合格しなければなりません。

短答式試験の合格には有効期限があるので、論文式試験を3回のうちに合格しなければ、短答式試験からやり直しになってしまいます。

無事、論文式試験まで合格することができれば実務経験や実務補習の要件を満たして、登録が可能です。

実務経験要件には業務補助や実務従事があり、2022年の法改正・2023年の施行により、期間は2年間から3年間に変更されました。

実務補習についても3年間で、実務補習所において通常講義やeラーニングの形式で行われ、ディスカッションを行った実践的な研修もあります。

実務補習を3年間受講すると、最後に修了考査が待ち受けており、合格することができれば実務補習完了です。

試験の難易度

公認会計士試験の難易度は、医師や弁護士に並び国内最難関資格と言われているのが実情です。

試験の合格率が10%前後と低いだけではなく、有名大学に在籍している人も多く受験者の質も高いため、容易に合格はできません。

試験の内容からしても、受験科目数は短答式が4科目、論文式が5科目と受験科目は多く出題範囲が広いです。

論文式における科目免除の場合を除き、科目合格がないので1科目ずつ合格することも出来ないので、難易度はとても高い試験と言えます。

公認会計士の資格を取得するために学歴は必要か?

公認会計士の資格は、1次試験・2次試験ともに受験資格はないので、学歴によって試験が受けられなくなることはありません。

学歴がなくても、自分の努力次第で資格を取れるのが公認会計士試験の魅力です。

有名な大学を卒業している人は、勉強を効率的にこなすコツを知っていて、得意な人が多いかもしれません。

一方で、必ずしも今まで勉強してきた人が合格できるとも言えないので、学歴は絶対条件ではないです。

就職や転職においても、難関資格を保有しているのが優秀な証となり、学歴が問われることは少なくなります。

学歴がなくても、有名な会社に勤められている人も公認会計士には沢山いるので、学歴がなくても安心して挑める試験です。

実際に高卒で公認会計士試験に合格して、実務で活躍している人も多く、今までの学歴よりも知見が重視されていると言えます。

まとめ

今回は、公認会計士とはどのような職業なのか、仕事内容や年収を解説してきましたがいかがだったでしょうか。

公認会計士は、監査を独占業務として、会計の観点から多種多様な仕事を行っている職業です。

合格率は低く、勉強時間や登録までに手間はかかりますが、年収は高い水準にあります。

自分に合った働き方を探すうえでも、公認会計士という資格は強い力を発揮することができるのです。

粉飾決算などにより監査の需要も高まっているので、今後活躍が期待できる魅力的な職業と言えます。

関連リンク:公認会計士の仕事内容について

Profile レックスアドバイザーズ

公認会計士・税理士等の有資格者をはじめとする会計人材専門特化した人材紹介会社。

■公認会計士・税理士・経理の転職サイトREX

https://www.career-adv.jp/

■株式会社レックスアドバイザーズ

https://www.rex-adv.co.jp/

転職成功ノウハウ

公認会計士・税理士・経理・財務の転職は

レックスアドバイザーズへ